文 | 源媒汇,作家 | 利晋,剪辑 | 苏淮

二手手机回收"老三"——"闪回收",倏得关停了"闪回有品"官网,"闪回有品"微信小才气则一直处于更新转移景色;同期,闪回收回收业务平台"闪鱼回收"下单表示数据非常,现在仅有闪回科技官网、闪回收微信小才气、闪回有品 App 处于闲居景色。

截图开头于闪回有品官网及微信小才气

闪回有品是深圳闪回科技有限公司(下称"闪回科技")旗下遑急的销售业务品牌,闪回收则是二手回收业务品牌。

上述一系列动态,为闪回科技再次冲刺港股 IPO 加多了变数。

早在 2024 年 2 月,闪回科技初度在港恳求上市,失效后又阔别在 2024 年 9 月、2025 年 8 月再行递表,如今第四次冲刺港交所,清科本钱为独家保荐东说念主。

透过闪回科技的招股书不错发现,闪回有品是闪回收的遑急销售渠说念,2025 年占比跳跃 80%。如今,闪回科技诊治闪回有品业务,讲明闪回收可能正入部属手搞定"枢纽可贵"。

这个可贵,不仅关乎闪回科技自己的糊口,也决定公司背后的顺为本钱、转转等投资东说念主能否顺利离场。

很难抢赢爱回收、转转

5 月 15 日,苹果在淘宝天猫 Apple Store 官方旗舰店开启降价,iPhone 17 Pro 系列直降 1000 元,京东自营旗舰店及华为、小米、OPPO 等国家具牌立即纷繁跟进降价。

源媒汇从广州海珠一家京东线下门店获悉,降价手脚开启第二天,iPhone 17 Pro 系列部分版块依然莫得了现货。

京东自营门店能快速清货的枢纽有两点:一是平台补贴重叠"以旧换新"国补最高省 2300 元,加上免息分期;二是线上、线下无缝配合,平台线荆棘单、门店线下取货和"爱回收"平台旧机回收,最快一个小时不错完成。

手机品牌集体降价,无疑给二手手机回收泼了一盘冷水。本年年头,受寰球存储芯片穷乏影响,二手手机价钱一齐昌盛,新机降价上升后,二手机价钱快速跳水。

连锁效应下,背靠京东的二手手机回收工作商"爱回收"成了最大受益者,闪回收只可免强喝到点汤。

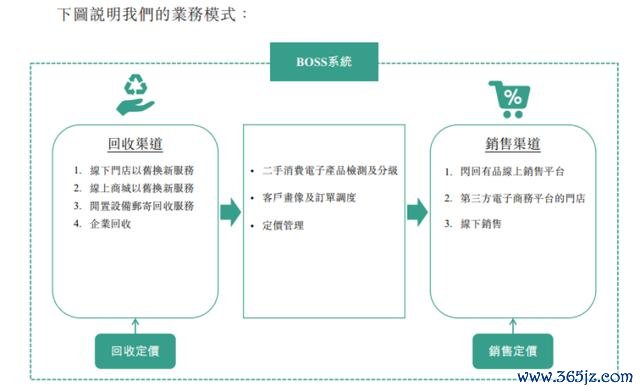

爱回收、转转两大二手手机回收工作商,主要以"回收 - 革新 - 销售"、赚差价模式为主,更偏向消耗端;闪回收则主要通过与手机品牌调解,从中回收二手手机再转售,销售对象主如若卖二手手机的商户。

闪回有品的卖货边幅也很超越:品相好的二手手机以订价出售,剩余的则接受公开拍卖边幅竞价出售。后一种边幅是闪回有品遑急的收入开头,占比在 80% 傍边。

截图至闪回收招股书

2026世界杯滚球中国官网这近似于"重钞票版"的京东拍卖、阿里法拍。

闪回收的筹备模式有着昭着的上风和短板。上风是,不需要参加过多的资金进行门店彭胀,运营成本主如若扩充工作用度、收获的佣金;短板则是,高度依赖调解品牌和线下门店。

招股书表示,现在闪回收为三星、华为、小米、vivo、荣耀等品牌跳跃 7.7 万家线下门店提供以旧换新回收工作,调解采购跳跃 430 万台二手消耗电子家具。

夙昔三年,闪回收通过"以旧换新"工作的回收采购金额阔别为 9.77 亿元、11.11 亿元和 15.4 亿元,其中线下门店渠说念占比阔别为约 83.8%、91.4% 和 86.3%。

早年,爱回收通过 C2B 模式、转转通过 C2C 模式完成了发财,但在 2019 年,两大二手回收工作商很"一致"地走向了 C2B2C 模式,赶快快速激动线下自营门店彭胀。戒指 2025 年,爱回收领有 2195 家线下门店,转转为超 1000 家。

按回收工作往复额忖度,爱回收依托大股东京东的天量流量池,加上切入华为、苹果等官方销售场景和向市集标配进行布局,成为最大的二手回收工作商。转转一样是"市集标配"布局,加上近乎荒诞的短视频投流,成为了国内第二大二手回收工作商。

但两者的市场份额仅出入 0.1%。闪回科技招股书表示,2025 年爱回收的销售额为 78 亿元,市占率为 8.2%;转转回收往复额为 77 亿元,市占率为 8.1%。

截图自闪回科技招股书

走 S2B2C 道路的闪回收,很难从现时的"双寡头"市场样式中抢下更多份额。2025 年,其回收工作往复额为 15 亿元,市占率为 1.6%。

别忘了,二手往复市场还有另一个巨头存在——走 C2C 模式的闲鱼。据国信证券测算,2024 年闲鱼 GMV 为约 3600 亿元,市场份额跳跃 50%。

倒卖旧手机给二手商贩

夙昔两年,手机"以旧换新"补贴,从部分场地性补贴蔓延为国度性补贴,超越是 2025 年。

弗若斯沙利文统计数据,2024 年国内二手消耗电子家具市场上,手机占比跳跃 70%,手机回收往复额为 789 亿元,同比增长 25%。2025 年在"国补"驱动下,磋议回收往复量为 8000 万台,回收均价约 1000 元。

在"以旧换新"补贴握续推动下,消耗者抵消耗电子回收的意志得到极大进步。弗若斯沙利文磋议,2025 年手机以旧换新浸透率(以旧换新往复量 / 新机出货量)为 8.5%,同比提高 1.6%。

"国补"波浪下,闪回收免强喝到少许汤。

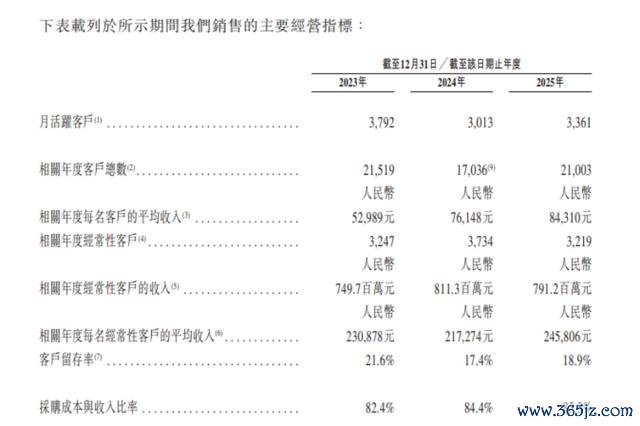

夙昔三年,闪回收阔别罢了收入 11.6 亿元、13 亿元、17.7 亿元,年复合增长率为 15.2%。同期,爱回收年复合增长率为 17.5%。

尽管二者增速出入无几,但体量并不成视归并律——爱回收的营收从 130 亿元增至 210 亿元,闪回收依然未跳跃 20 亿元。

这也讲明,走爱回收的老路,闪回收的限制很难有爆发式增长。中枢枢纽在于品类和渠说念齐是单一结构,即聚集二手手机和自有的闪回有品。

其中,闪回收销售二手手机开头占比跳跃 90%,Kaiyun中国大陆开云体育官网入口且呈现上升趋势,从 2023 年的 90.6% 升至 2025 年的 94.3%。同期,闪回有品三年销售占比均跳跃 80%。

闪回收很难从爱回收、转转手中抢下市场份额,与其现时的筹备模式密切关系,即从三星、华为、小米、vivo 等调出恭机品牌线下门店回收旧手机,但倒卖给二手手机商贩。

2023-2025 年,闪回收全渠说念回收二手消耗电子家具总和阔别为 240.7 万台、180.5 万台、172.5 万台。其中,通过线下门店以旧换新工作获得占比阔别为 61.7%、70.3% 和 89.9%。

倒卖一台旧手机能赚若干钱?

上述同期,闪回收卖出二手消耗电子家具数目阔别为 247.2 万台、176.8 万台、174.1 万台,平均每台能够赚到的差价阔别为 62.7 元、118.2 元和 124.1 元,呈现上升趋势。

闪回收给出每台旧手机"倒卖"的毛利率阔别为 9.7%、6.6%、12.2%。

闪回收能够赚到差价,主要有两个原因:一是采购报价低于其他平台,2025 年采购均价相配于行业均值的 89.3%。笔者以自本事机开垦在闪回收、爱回收、转转上获得报价,发现闪回收比其他平台低 300-400 元。

二是闪回收在闪回有品平台上以竞价边幅提高销售价钱。同期,旧手机主要卖给 3000 多个常客,从而产生频繁性客户收入,阔别为 7.5 亿元、8.1 亿元和 7.91 亿元,占总收入比例阔别为 64.7%、62.4%、44.7%。

夙昔三年,闪回收的客户留存率呈现下滑趋势,从 21.6% 跌到了 18.9%。

闪回收能够赚到差价,主如若因为二手销售中存在迂缓范围,比如手机成色界说、问题手机当功能齐备手机销售等。在黑猫投诉平台上,戒指源媒汇发稿,闪回收累计共有 260 条投诉,投诉骨子波及"货分歧板"、"销售与宣传功能描述不合适的手机"等。

招股书表示,2023-2025 年 , 闪回收未全额交纳僱员社会保障及住房公积金东说念主数阔别为 305 东说念主、297 东说念主及 260 东说念主,对应累计欠缴额阔别约为 510 万元、650 万元及 440 万元,悉数 1600 万元。

这种"倒卖"模式,正在逐渐失效。

一场"一又友之间"的死活豪赌

如今,留给闪回收的时候未几了。因为其拿下现时 1.6% 的市场份额,一直在靠本钱输血。

2012 年 5 月,刘剑逸离开干了近 9 年的宇宙零卖连锁商易天数码,于 2016 年 5 月在深圳栽植了闪回收运营主体公司。但是,中间这 4 年时候他在作念什么,招股书并莫得瞩目裸露。

天眼查表示,2012 年 6 月,刘剑逸、闪回收现实董事余海容、温玉湘,聚会栽植了深圳兴达创电子科技有限公司。余、温二东说念主齐是易天数码缔造,亦然刘剑逸的前共事。

2015 年 4 月,刘剑逸又以聚会独创东说念主身份,加入了栽植不到一年的二手手机工作商深圳回收宝。但干了不到半年便离开了,细腻和有着财务资源的高自斌栽植了闪回科技。

闪回科技的发展历程,等于一部融资史,亦然一场"一又友之间"的死活豪赌。

从 2016 年 5 月栽植,至 2024 年 2 月初度港股递表,闪回科技前后开展了 6 轮融资,引入了包括小米系顺为本钱和金米投资、同创大业、深圳国资旗下深圳机灵城市产投基金、转转、国浩讼师(深圳)事务所结伙东说念主朱永梅等投资机构和个东说念主。

上述投资者有一个显然特质:险些齐是刘剑逸的一又友,或由先入股的投资东说念主先容过来。

比如,闪回科技的种子轮融资,由陈建高、张福龙、王述嘉等刘剑逸的 6 位一又友发起,融资金额为 400 万元。

C 轮融资中,刘剑逸的一又友段力平斥资 2450.25 万元,从刘剑逸、余海容握股公司君通投资、江西国资旗下赣州开悦私募基金手中悉数买入 3.26% 股份。刘剑逸的一又友,朱永梅也斥资 250 万元,成为闪回科技的小股东。

亦然在 C 轮融资中,2021 年 8 月傍边,闪回科技启动搭建境外红筹架构公司,在香港栽植上市主体公司,更多个东说念主投资者纷繁通过境外公司参与认购,比如刘剑逸的一又友袁淑盈、段力平的一又友胡清河、彭晓梅配偶等。

同期,浙江湖州安吉县财政局也斥资 800 万好意思元,认购约 2.33% 股份。

截图开头于闪回科技招股书

但一又友归一又友,营业归营业。从 A 轮到 D 轮融资,闪回科技险些齐签了对赌左券,将发展历史与融资节点深深系结在一齐,在先决条目触发后,按照投资金额的 1.5 倍或 1.1 倍、剩余可分拨钞票净值、按投资金额每年 15% 复利或 8%-10% 单利支付利息等边幅算帐。

是以,闪回科技要不断找东说念主进行投资。这亦然为什么刘剑逸的一又友纷繁成为公司股东的主要原因。

D 轮融资完成后,原盘算,闪回科技要在 2023 年底完成港股上市,遵守三次递表三次失败,算帐时候从 2023 年一直延后到 2026 年底。

2025 年底,闪回科技对赌产生的赎回欠债金额高达 8.58 亿元,导致钞票净值耗费约 6.9 亿元。

为什么闪回科技上市如斯高深?

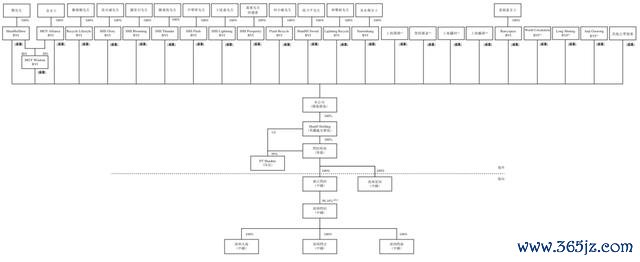

枢纽或在于,闪回有品的运营主体公司握有第二类升值电信业务、在线数据处理与往复处理业务的天资,上市主体闪回科技以红筹架构赴港上市,独创东说念主刘剑逸和他的一又友们,险些齐是通过国外离岸公司握有上市主体。

这就踩中了一条"红线"——升值业务、互联网数据工作行业,外商股比属于严控范围。尽管近几年有所放宽,但是闪回科技现在透过境外公司握股比例接近 80%。这也成为了一个"枢纽可贵"。

同期,闪回科技的股权转让经由,以及股东透过境外公司握股的结构,也产生了一系列问题。

公开信息表示,港交所要求闪回科技对对赌践约,个别股东的外汇登记、境外投资、税收照应等才气透露,是否存在股权代握和从事第一类升值电信等业务,以及境内运营实体股权变动的合感性等情况进行补充。

大概Kaiyun中国大陆开云体育官网入口,刘剑逸和他的一又友们赌的等于:监管窗口的解绑。